Fonte: Centro de Inteligência em Médias Empresas – Radar de Mercado 2025

Nota técnica: Os valores referentes ao ano de 2023 foram atualizados a partir de correções e novos balanços entregues pelas empresas após o prazo regular de reporte. Como consequência, há diferenças entre os números apresentados baseados no Radar de Mercado 2025 e aqueles publicados na edição de 2024.

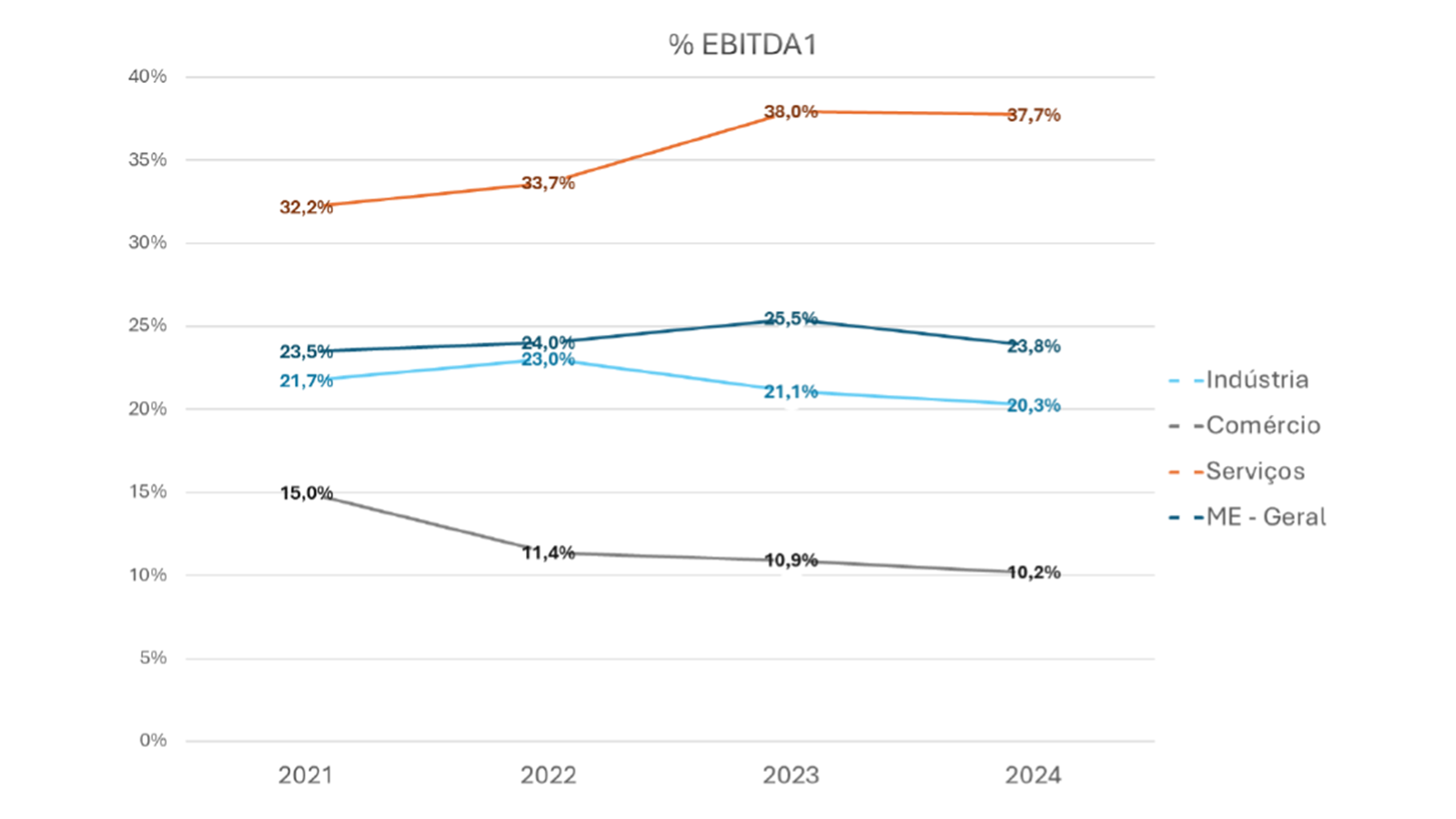

Análise Geral

A margem EBITDA das médias empresas brasileiras apresentou movimentos de oscilação ao longo do período de 2021 a 2024. Em 2021, a margem estava em 23,5%, avançou para 24,0% em 2022 chegando a 25,5% em 2023, enquanto em 2024 a margem recuou para 23,8%, retornando a um patamar mais próximo daquele observado no início da série. O comportamento mostra que, embora as empresas tenham conseguido alguma expansão operacional em 2022 e 2023, fatores como os juros elevados, custos crescentes e volatilidade macroeconômica podem ter imposto ajustes nas margens em 2024.

Análise por Setor

Indústria

A Indústria apresentou um movimento de crescimento inicial, passando de 21,7% em 2021 para 23,0% em 2022. Entretanto, essa trajetória não se sustentou: a margem caiu para 21,1% em 2023 e recuou novamente em 2024, atingindo 20,3%. A combinação de custos elevados, desaceleração da demanda interna e restrições logísticas pode ter contribuído para a compressão das margens no setor.

Comércio

O setor comercial mostrou a tendência mais clara de queda contínua ao longo dos quatro anos analisados. De 15,0% em 2021, a margem EBITDA recuou para 11,4% em 2022 e para 10,9% em 2023, encerrando 2024 com 10,2%. A redução sistemática pode refletir a forte competição, o aumento de custos operacionais e as limitações na capacidade de repasse de preços ao consumidor final.

Serviços

O setor de Serviços se destaca como o mais robusto, com uma margem evoluindo de 32,2% em 2021 para 33,7% em 2022, com um salto significativo para 38,0% em 2023, patamar que se manteve relativamente estável em 2024 (37,7%). Esses avanços podem ser atribuídos à digitalização, escalabilidade e recomposição da demanda reprimida, sustentando margens mais altas e menos voláteis.

Comparação Geral

A comparação entre setores confirma a liderança consistente de Serviços, único segmento que apresentou crescimento acumulado das margens no período e permaneceu acima dos demais com ampla vantagem. Indústria e Comércio enfrentaram perdas progressivas de rentabilidade, embora por razões distintas: a Indústria pela combinação de custos e volatilidade operacional; o Comércio pela competição intensa e limites de repasse. O panorama indica que as médias empresas continuam sendo um grupo heterogêneo, em que as margens operacionais refletem não apenas características setoriais, mas também diferentes capacidades de adaptação frente à complexidade macroeconômica recente.